Ngày lập hóa đơn điện tử khác với ngày ký hóa đơn có được xem là hợp lệ? – Đây là câu hỏi thắc mắc, băn khoăn của số đông doanh nghiệp khi xuất hóa đơn hoặc nhận được một hóa đơn đầu vào. Liệu loại hóa đơn như vậy có được xem là hợp lệ?

Hóa đơn điện tử có ngày lập và ngày ký khác nhau có hợp lệ không?

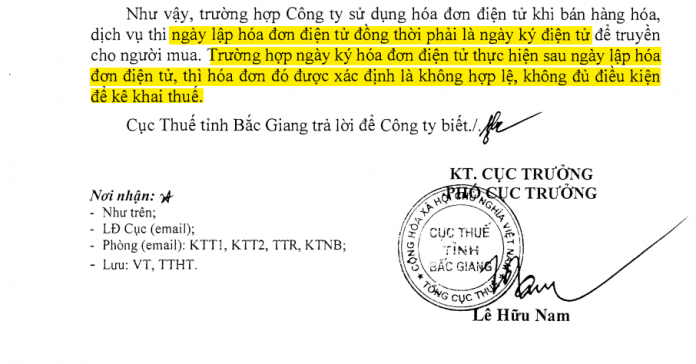

Hiện tại, nghị định 119/2018/NĐ-CP hay Thông Tư 32/2011/TT-BTC không có quy định cụ thể về vấn đề ngày lập và ngày ký khác nhau có hợp lệ hay không. Nhưng có khá nhiều Chi cục thuế yêu cầu ngày lập và ngày ký phải trùng nhau. Trong đó có thể kể đến là Công văn 5373/CT-TTHT của Cục thuế tỉnh Bắc Giang ngày 28/11/2018 có yêu cầu hóa đơn điện tử có ngày lập và ngày ký khác nhau là không hợp lệ, không đủ điều kiện để kê khai thuế.

Tuy nhiên, thực tế phát sinh có một số trường hợp sau:

- Một số Hóa đơn điện tử chỉ có ngày lập, không có ngày ký.

- Ngày ký khác với ngày lập hóa đơn điện tử là chuyện thường phát sinh.

Như vậy, trường hợp ngày ký hóa đơn điện tử thực hiện sau ngày lập hóa đơn điện tử thì doanh nghiệp phải căn cứ vào ngày lập hóa đơn điện tử để xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.

Thời điểm căn cứ để hoạch toán doanh thu và chi phí

Doanh nghiệp cần căn cứ vào ngày lập hóa đơn điện tử để hạch toán doanh thu và chi phí cho phù hợp. Cụ thể căn cứ Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

Tại Khoản 1 Điều 3 quy định Hóa đơn điện tử:

“ Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này….”

Tại điểm “e”, khoản 1 Điều 6 quy định nội dung của Hóa đơn điện tử:

“e) Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.”

Tại Điều 8. Lập Hóa đơn điện tử

“1. Lập hóa đơn điện tử là việc thiết lập đầy đủ các thông tin quy định tại Điều 6 Thông tư này khi bán hàng hóa, dịch vụ trên định dạng hóa đơn đã được xác định. Các hình thức lập hóa đơn điện tử:

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.”

Nhiều doanh nghiệp còn vướng mắc về ngày lập và ký duyệt hóa đơn điện tử

Hướng dẫn dẫn kê khai hóa đơn điện tử có ngày lập khác ngày ký

Căn cứ theo Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Quy định tại điểm a khoản 2 Điều 16 quy định về lập hóa đơn quy định về Cách lập một số tiêu thức cụ thể trên hóa đơn như sau:

“Ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền. Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền…”

Như vậy, doanh nghiệp trong quá trình sử dụng hóa đơn điện tử có ngày lập hóa đơn khác với ngày ký hóa đơn cần thực hiện đúng theo quy định tại điểm a Khoản 2 Điều 16 của Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính.

Nếu kê khai hóa đơn điện tử mà ngày ký hóa đơn điện tử thực hiện sau ngày ngày lập thì doanh nghiệp phải căn cứ vào ngày lập để xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.

Một trường hợp khác như về phiếu xuất kho kiêm vận chuyển nội bộ trong việc điều chuyển hàng hóa giữa các kho trong doanh nghiệp để làm chứng từ giao và nhận hàng hóa cũng như chứng từ trong quá trình vận chuyển không thuộc trường hợp hóa đơn điện tử theo quy định tại Khoản 1 Điều 3 theo Thông tư số 32/2011/TT-BTC.

Tuy nhiên, để đảm bảo tính chính xác doanh nghiệp nên để ngày trùng nhau. Nhiều doanh nghiệp sử dụng cách làm công văn lên cơ quan Thuế quản lý doanh nghiệp mình để hỏi về yêu cầu ngày lập hóa đơn điện tử khác với ngày ký hóa đơn cùng ngày hay không.

Kết luận

Như vậy bài viết trên đây đã giúp bạn đọc trả lời được câu hỏi: hóa đơn điện tử có ngày lập khác ngay ký có được coi là hợp lệ hay không? và cung cấp một số kiến thức có liên quan đến vấn đề này. Hi vọng rằng với những chia sẻ trên đây bạn đọc sẽ có thêm những kiến thức hữu ích nhất.

Cảm ơn bạn đã theo dõi bài viết này ! – Nguồn tham khảo: Hóa đơn điện tử einvoice

Có thể bạn quan tâm:

Để lại một phản hồi